АК«АЛРОСА» в алмазно-бриллиантовом комплексе России и мира

Публикации за 2001 год

Актовая лекция президента акционерной компании «АЛРОСА» В.А. Штырова, прочитанная в Санкт-Петербургском горном институте (технический университет). (2001 год)

АЛМАЗ И ЕГО СВОЙСТВА

По проблеме происхождения алмазов среди специалистов существуют разные точки зрения. Наиболее широко распространено представление об образовании алмазов в верхней мантии Земли на глубине около ста восьмидесяти-двухсот километров, откуда при определённых условиях они выносятся кимберлитовой магмой на поверхность. Некоторые исследователи оспаривают эту точку зрения, считая, что алмазы кристаллизовались непосредственно в кимберлитовом магматическом расплаве.

Алмаз представляет собой самородный углерод, кристаллизовавшийся в кубической сингонии.

Алмаз является «родным братом» графита и всем известного угля, и разница заключается лишь в условиях их образования (высокое давление и температура), которые и способствуют кристаллизации особой модификации углерода. Таким образом, не химический состав, а уникальные физические и оптические свойства кристаллов алмазов определяют особенности их дальнейшего практического использования.

Удельный вес алмаза составляет 3,520 с возможными колебаниями, не превышающими ±0,010. Алмаз характеризуется весьма высоким показателем преломления, который для чистых, прозрачных, бесцветных кристаллов составляет 2,4174-2,4188. Именно высокий показатель преломления обеспечивает огранённым алмазам-бриллиантам сильный, красивый, алмазный блеск.

Алмаз относится к наиболее твёрдым из всех встречающихся в природе минералов. По шкале Мооса твёрдость алмаза характеризуется наивысшим баллом — 10; при этом исследователи отмечают, что твёрдость алмаза по сравнению с корундом, занимающим 9-ю позицию в шкале Мооса, возрастает в 150-180 раз.

Именно блеск и уникальная твёрдость кристаллов алмазов и определяют основные области его применения — ювелирные украшения с бриллиантовыми вставками и технические приборы и механизмы, требующие использования наиболее твёрдых материалов.

Общеизвестно, что алмаз является минералом, из которого производятся самые красивые в мире вставки для элитных ювелирных изделий — бриллианты. Как говорил основатель современной алмазной промышленности Э. Оппенгеймер, «…алмазы с точки зрения товара есть продукт честолюбия человека». В принципе, никаких других потребностей человека они не удовлетворяют, кроме стремления к красоте, славе, известности и богатству.

Однако это только часть правды об использовании природных алмазов. Со стоимостной точки зрения подавляющая часть алмазов действительно направляется на производство украшений. С другой стороны, во многих отраслях промышленности алмазы имеют не меньшее значение — это так называемые технические или «промышленные» алмазы. К таким алмазам относятся кристаллы, обладающие специальными свойствами, или непригодные для изготовления ювелирных украшений.

По нашим оценкам, объём ювелирных и околоювелирных алмазов в мировой добыче составляет, в среднем, 47-49%, количество технических- 51-53%, при средней цене за ювелирные и околоювелирные кристаллы — 95-100 долл./кар. и на технические камни — 1-2 долл./кар. При этом следует отметить, что стоимость ювелирного алмаза (при соответствующих качественных характеристиках) возрастает в геометрической прогрессии по отношению к увеличению массы кристалла.

Технические алмазы нашли широкое применение в различных отраслях промышленности. Первые упоминания об использовании ремесленниками алмазов для осуществления тех или иных технических операций относятся к древнему Риму и древней Индии, где алмазами армировались резцы и долота для работы по камню, а изготовленные из алмазов шлифовальные порошки применялись при огранке твёрдых разновидностей драгоценных камней. В средние века куказанным областям применения алмазов добавилось их использование для сверления камней. В двадцатом веке алмазы нашли широкое применение для армирования буровых коронок, изготовлении резцов для высокоточной обработки металлов, стекла и камня, производстве высококачественных шлифовальных кругов, порошков, паст и дисковых пил. Кроме того, алмазы оказались незаменимым сырьём для изготовления из них различных волок, без которых оказалось проблематичным изготовление проволоки из драгоценных металлов, а также высококачественных сортов проволоки для приборостроения и машиностроения. И, наконец, двадцатый век ознаменовался широкими возможностями применения алмазов в электронике — в качестве теплоотводов для миниатюрных высокопроизводительных электронных элементов. Сфера их применения очень широка, и недаром алмазы всегда считались стратегическим сырьём. Исходя из необходимости промышленного использования алмазов, в Советском Союзе и начались широкомасштабные работы по созданию собственной алмазной промышленности.

ИСТОРИЯ АЛМАЗОДОБЫЧИ

По-видимому, нам никогда не удастся достоверно узнать, когда алмазы стали впервые использоваться человеком, однако очевидно, что в глубокой древности, задолго до начала нашей эры, а добыча алмазов — одна из старейших отраслей горнодобывающей промышленности.

По мнению ряда исследователей, алмазы упоминались уже в Библии (VIII в. до н. э.), однако эта точка зрения представляется в значительной степени дискуссионной, поскольку в этом древнейшем письменном источнике не упоминается ни один из специфических минералогических признаков алмаза, а сам перевод с древнееврейского многие считают ошибочным.

Первые достоверные упоминания об алмазе принадлежат учёному и государственному деятелю древнего Рима Плинию Старшему и относятся к I веку нашей эры. В своей знаменитой «Естественной истории», которую можно считать энциклопедией античных знаний, он подробно рассказывает об использовании алмазов в качестве абразивного материала для шлифовки других драгоценных камней, а также при сверлении. Таким образом, уже на рубеже нашей эры алмаз широко применялся ремесленниками ряда стран как в технических, так и в ювелирных целях.

У Плиния и других современных ему античных авторов в качестве единственного места на Земле, где можно найти алмазы, упоминается Индия. Действительно, длительное время Индия была единственным местом на планете, где добывались алмазы, и именно из Индии ведут своё происхождение такие знаменитые алмазы, как «Шах», «Орлов» и другие исторические камни. В своё время персидский шах «расплатился» с российским Правительством за смерть А.С. Грибоедова уникальной драгоценностью — алмазом «Шах». Часто имеют свою трагическую историю и многие другие крупные алмазы.

Первое описание способов добычи алмазов, дошедшее до нас, содержится в «Минералогии» Бируни. Согласно Бируни, добыча алмазов осуществлялась промыванием на лотках: «Алмазная копь находится вблизи копей яхонта на острове, богатом ключами. Там добывается песок, который промывают так же, как золотоносный песок, известный под именем сава; песок смывается с конического лотка, а алмаз оседает внизу».

Основным районом добычи алмазов в Индии, по-видимому, был Кол- лур в Голконде. Добычей алмазов там занималось примерно 60 тыс. человек. Мужчины добывали алмазоносный конгломерат в шурфах глубиной 3-4 м, а женщины и дети корзинами относили руду к месту промывки. Именно здесь были найдены наиболее известные индийские алмазы «Кох-и-Нур», «Великий Могол» и «Регент».

Другим известным районом добычи алмазов была Панна (в центральной части Индии). Здесь разработки были более трудоёмкими, так как алмазы залегали на большей глубине и были перекрыты пустыми породами, мощность которых достигала 10 м. К настоящему времени все сравнительно богатые россыпные месторождения в Индии практически выработаны.

Чередовались эпохи, изменялась и география добычи алмазов. Начиная с XVIII века безраздельным монополистом их добычи стала Бразилия. Первые находки здесь датируются 1725 годом. Поскольку Бразилия была в то время португальской колонией, именно Португалия стала первым в Европе центром торговли алмазами. К ней же перешла монополия в снабжении сырьём быстро развивавшихся гранильных центров в Амстердаме и Антверпене. Бразильские алмазы также добывались из россыпных месторождений. От этого периода до нас дошли первые статистические данные по добыче алмазов (табл. 1).

Таблица 1

Среднегодовая добыча алмазов в Бразилии (1730-1822)

| Период | Среднегодовая добыча, кар |

| 1730-1740 | 20000 |

| 1741-1772 | 52 000 |

| 1773-1806 | 27000 |

| 1807-1822 | 12 000 |

Между 1845 и 1861 годами в связи с открытием крупных россыпных месторождений в штате Байя произошёл резкий рост объёмов добычи — в среднем 200 тыс. кар в год. К середине XX столетия месторождения Бразилии в значительной степени были выработаны.

В Индии и Бразилии алмазы добывались по долинам рек из аллювиальных отложений, и эта добыча сопровождалась чередой удач и разочарований.

Настоящая история алмазной промышленности в строгом смысле этого слова начинается с XIX века, после того, как в 1866 году на берегу реки Оранжевой в Южной Африке были найдены алмазы, а вслед за тем были обнаружены и их коренные месторождения. Поскольку произошло это неподалеку от города Кимберли, то и порода, в которой были найдены алмазы, получила название кимберлита.

Добыча алмазов в Капской колонии превзошла бразильскую довольно быстро. В 1872 году, только через три года после начала «алмазной лихорадки», добывалось более 1 млн. кар, и к 1888 объём добычи возрос почти до 4 млн. кар.

Речное старательство на реке Вааль первоначально было подобно тому, что имело место на аллювиальных месторождениях в Индии и Бразилии. В 1869 году, когда были открыты коренные месторождения «Дютойтспан» и «Бултфонтейн», предполагалось, что они будут разрабатываться также, с помощью кирок и лопат. Почва, взятая с одного участка, сортировалась на прилегающем к нему участке; на глубине 40 футов вода била ключом, и каждый шурф был полон воды, а другой начинал заполняться. Поэтому довольно быстро пришли к необходимости усовершенствования способов добычи с использованием новых механизмов и технологий, что и предопределило значительный рост объёмов производства. Уже к концу XIX века были установлены и опробованы на практике все основные способы и системы разработки алмазных месторождений, применяемые и в настоящее время.

В дальнейшем исследования показали, что коренные месторождения алмазов приурочены к определённым тектоническим структурам земной коры — древним (возраст более 1,5 млрд. лет) платформам (кратонам), а также к древним (возраст более 1,2 млрд. лет) подвижным поясам.

В настоящее время известны только две разновидности ультраоснов- ных пород, сформированных наиболее глубинными магматическими расплавами, — кимберлиты и лампроиты, способные выносить из верхней мантии земли промышленные концентрации алмазов. Обе разновидности пород близки по химическому и минеральному составу, структурным и текстурным особенностям и образуют аналогичные по морфологии трубчатые тела (трубки) и дайки.

Открытие в 1869 году первых коренных месторождений и становление стабильной добычи алмазов в Африке вызвало переворот в алмазной отрасли уже потому, что источником сырья стали не единичные, случайные находки, не отдельные россыпи с небольшими запасами алмазов, которые быстро исчерпывались по мере добычи. Это были крупные месторождения, которые в дальнейшем получили название «алмазных трубок» по обычной форме выходов на поверхность алмазоносных кимберлитов, как правило, имеющих овальную форму в плане, а в разрезе представленных вертикально или субвертикально залегающими трубчатыми телами, прослеживаемыми на значительную глубину (до 1000 и более метров).

Длительное время главными центрами мировой добычи алмазов были только страны Африки — Южно- Африканская Республика, Намибия, Ботсвана, Ангола, Сьерра-Леоне и Заир. Но с 1950-х годов наша отечественная алмазодобывающая промышленность за очень короткий промежуток времени превратилась в крупнейшую высокотехнологичную отрасль народного хозяйства и обрела мировое значение. Буквально в течение 3-5 лет после вовлечения в эксплуатацию богатых коренных месторождений алмазов в Западной Якутии (трубок «Мир» и «Айхал») советская алмазодобывающая промышленность стала основным конкурентом ведущим алмазодобывающим компаниям всех вышеперечисленных стран.

Якутия. Мирнинский район. Карьер алмазной трубки «Айхал» Айхальского ГОКа АК «АЛРОСА», п. Айхал.

ИСТОРИЯ ФОРМИРОВАНИЯ АЛМАЗОДОБЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ РОССИИ

Если заглянуть в историю алмазодобывающей промышленности в нашей стране, прежде всего можно вспомнить пророческие слова великого русского ученого Михаила Васильевича Ломоносова, который первым указал на вероятность того, что алмазы существуют на севере России. В своей работе «О слоях земных» он писал: «Станем искать металлов, золота, серебра и прочих; станем добираться отменных камней, аспидов и даже изумрудов, яхонтов и алмазов. По многим доказательствам заключаю, что и в северных недрах пространно и богато царствует натура. Не можем сомневаться, что могли произойти алмазы, яхонты и другие драгоценные камни, и могут отыскаться, как недавно золото и серебро, коего наши предки не знали».

По-видимому, эти слова были сказаны не случайно. Они являются отголоском, отражением преданий о находках алмазов, которые были в ходу в Архангельске и Архангельской губернии. По появившимся недавно в печати сведениям, в архивных материалах имеются указания на то, что первый крупный алмаз на Беломорье (территория современной Архангельской области) был обнаружен ещё в годы правления Анны Иоанновны. И действительно, в 80-е годы XX века была открыта и теперь находится в стадии освоения Архангельская алмазоносная провинция.

Были находки и в других регионах современной Российской Федерации. Например, находки единичных алмазов известны на Урале с 1829 года. В конце XIX века единичные находки алмазов были сделаны в Сибири. Но всё это были разобщённые данные, поскольку в то время не существовало стройной теории происхождения алмазов.

Такая теоретическая модель была разработана в 30-е годы прошлого века в Ленинграде. Она позволила обосновать научный прогноз на наличие месторождений алмазов на территории Сибирской платформы, аналогичных алмазоносным кимберлитовым трубкам Южной Африки. В те времена геологическое строение Сибирской платформы оставалось «белым пятном» на геологической карте Советского Союза, но, когда начались планомерные геологические исследования в тех регионах, оказалось, что они имеют удивительное сходство со строением земной коры в Южной Африке. Ленинградскими учеными под руководством питомца Горного института академика В.С. Соболева была научно обоснована алмазоносность Сибирской платформы. В дальнейшем этот прогноз блестяще подтвердился. Поэтому можно сказать, что алмазы на Сибирской платформе, как и планета Плутон, были открыты «на кончике пера».

Наша страна, приступив к индустриализации, не могла обойтись без собственных месторождений алмазов и алмазодобывающих предприятий. Поэтому, наряду с прогнозными исследованиями, в 1936 году были начаты систематические научные и поисково- опробовательскиеработы на Урале. Первые алмазоносные россыпи были открыты в 1938-1939 годах. В 1940 году была создана Уральская алмазная экспедиция, в 1941-м трестом «Уралзолото» для отработки алмазоносных россыпей реки Койвы был создан Теплогорский алмазный прииск, который впоследствии был переименован в «Уралалмаз».

Первенцу алмазодобывающей промышленности страны была суждена долгая и успешная жизнь-это предприятие существует и в настоящее время, а по своей организационно-правовой форме является «народным предприятием». На нём извлекается из недр около 1% (по стоимости) от общей добычи алмазов в России. А затем, на основании теоретических представлений о благоприятных перспективах выявления месторождений алмазов в Сибири, в 1945-1947 годах начались планомерные поиски алмазов на обширных территориях Сибирской платформы (в Иркутской области, в Якутии, в Красноярском крае).

Почему это было необходимо? Это было время перевооружения оборонной промышленности. Появились новые типы двигателей, для изготовления которых требовалась высокоточная обработка металла, первые самолеты с реактивными двигателями, первые электронно- вычислительные машины, при разработке которых конструкторы столкнулись с необходимостью отводить тепло от миниатюрных высокопроизводительных полупроводниковых элементов. Алмазы были нужны промышленности для обеспечения обороноспособности страны.

Уже во время Второй мировой войны руководителями нашего государства была осознана значимость алмазов для современной военной техники, а после её окончания начались активные поиски путей доступа к бесперебойному снабжению алмазами. Поскольку в 1950 году было объявлено эмбарго на поставки алмазов в страны социалистического лагеря, а собственное производство их на Урале было крайне мало, СССР, действуя через многочисленных посредников, был вынужден ввозить алмазы в страну нелегально, переплачивая значительные суммы за необходимое ему сырьё. К этому времени уже были резко усилены работы по поиску месторождений алмазов в Сибири.

Удача не заставила себя долго ждать: в 1949 году был найден первый алмаз на реке Вилюй, в Якутии. С этого момента поиски переместились на территорию Западной Якутии и велись они на основе тех методов, которые были разработаны советскими учеными. В конечном итоге, в 1954 году было открыто первое в истории нашей страны коренное месторождение алмазов — знаменитая трубка «Зарница».

Как теоретическое предсказание нахождения алмазов на территории Сибирской платформы, так и их открытие связаны с именами ленинградских ученых. Первооткрывательница трубки «Зарница» Лариса Попугаева — это ленинградский геолог, национальная гордость Российской Федерации, всего нашего народа.

Надо отметить, что хотя первые систематические поисковые работы на алмазы начались на Урале, однако там до сих пор не найдено коренных месторождений. Это является одной из острых научных проблем: откуда взялись алмазы на Урале, каков их генезис. Решение этого вопроса важно потому, что на основании разработанных моделей можно было бы предсказать направление поисков в других регионах Российской Федерации.

Якутия. Мирнинский район. Карьер алмазной трубки «Удачная» Удачнинского ГОКа АК «АЛРОСА», г. Удачный.

Буквально через год после выявления трубки «Зарница» были открыты месторождения, которым по запасам, качеству и содержанию алмазов не было равных в мире — знаменитые трубки «Мир» и «Удачная». На их базе началось развитие алмазодобывающей промышленности нашей страны.

Уже через три года после находки первой кимберлитовой трубки был создан трест «Якуталмаз», то есть за эти три года были проведены столь масштабные подготовительные работы, что для добычи алмазов в нашей стране потребовался целый трест. Уже к 1957 году были разработаны технологии добычи и обогащения алмазов в вечной мерзлоте и суровых климатических условиях Западной Якутии, и началась масштабная промышленная эксплуатация уникальных месторождений алмазов.

Государство вкладывало значительные средства в развитие отрасли. Среднегодовые темпы роста капитального строительства в районах алмазодобычи составляли в 1959-1961 годах 31,7%, что в три раза превышало общесоюзный показатель. Потребности алмазодобычи определяли развитие других отраслей народного хозяйства в Западной Якутии — строительства, тепло- и электроэнергетики, лёгкой, пищевой промышленности, транспорта, связи.

Вскоре объёмы добычи алмазов достигли такого уровня, который полностью удовлетворял потребности нашей страны, и в 1959 году советские ювелирные алмазы впервые появились на мировом рынке.

После глубокого изучения ситуации было принято решение о необходимости сохранения стабильности на сложившемся к тому времени мировом алмазном рынке, для чего было признано целесообразным начать сотрудничество с корпорацией «Де Бирс». Условия, предложенные «Де Бирс», выгодно отличали последнюю от других агентов мирового алмазного рынка, поскольку предусматривали:

- закупки больших партий российских алмазов;

- немедленную оплату в долларах США;

- стабильные цены на основе прейскурантов;

- сбыт российских алмазов на мировом рынке через сбытовые структуры корпорации «Де Бирс».

Алмазодобывающая промышленность Советского Союза с экономической точки зрения оказалась высокоэффективной, что предопределило её дальнейшее стремительное развитие. Валовая стоимость алмазодобычи, в среднем, ежегодно составляла более миллиарда долларов. Рентабельность отрасли превышала 70%.

Поскольку объёмы добычи быстро росли, в середине 1960-хгодов было принято решение о создании собственной алмазообрабатывающей промышленности. Была построена целая сеть гранильных заводов, и алмазы стали широко использоваться не только для удовлетворения собственных промышленных нужд и экспорта, но и для производства высококачественных бриллиантов внутри страны.

Очень быстро российская бриллиантовая промышленность стала одной из ведущих в мире. Надо отметить, что ведущей она стала не только по объёму производства бриллиантов, но и по их качеству. Существует даже возникший в 1960-е годы термин — «русская огранка», который характеризует бриллианты, отвечающие идеальному представлению о том, как должен быть обработан камень для наилучшего преломления лучей света, для того, чтобы такой бриллиант мог быть использован при создании элитных ювелирных изделий. Этот стандарт признан сегодня всеми странами-производителями бриллиантов. Конечно, существуют и другие способы и формы огранки бриллиантов, но эталоном является «русская огранка»; при прочих равных условиях бриллианты «русской огранки» имеют и наивысшую стоимость.

Всего в СССР было построено семь гранильных заводов «Кристалл». Из нихтри — в России (Смоленск, Москва, Барнаул), два на Украине (Киев, Винница), один в Белоруссии (Гомель) и один в Армении (под Ереваном). Огранку алмазов производил также Кусинский завод точных технических камней.

В 1985 году объём поставок сырья на внутренний рынок составлял 2,2 млн. карат на сумму 149,8 млн. долларов, в том числе по предприятиям, расположенным на территории РСФСР — 1,2 млн. карат на сумму 101,7 млн. долларов. Общая численность производственнопромышленного персонала гранильных заводов в 1985 году составляла 16 500 человек, из них численность огранщиков — 3 686 человек. Максимальный объём производства бриллиантов в СССР за всё время существования гранильной отрасли составлял 570 млн. долларов при объёме потребления сырья на эти цели в 460 млн. долларов. Таким образом, максимальная добавленная стоимость, полученная российской гранильной промышленностью, составляла 110 млн. долларов. Гранильная промышленность всегда являлась экспортно-ориентированной отраслью. На внешний рынок поставлялось до 97% производимых в стране бриллиантов.

Остававшиеся в стране качественные бриллианты (3%) дали толчок развитию отечественной ювелирной промышленности. Было построено 19 новых, реконструировано 10 ювелирных заводов. К началу 1980-х годов в стране была создана современная ювелирная промышленность, производство ювелирных изделий увеличилось более чем в 10 раз. К 1991 году объём торговли достиг 8 270 млн. рублей, из них продажи ювелирных изделий с бриллиантами составляли 992 млн. рублей. Ювелирная промышленность в 1991 году перерабатывала 47,8 тонны золота (999°).

Таким образом, в Советском Союзе была создана мощная алмазодобывающая и алмазообрабатывающая промышленность. В применении алмазов окончательно определились два основных направления — использование алмазов для нужд народного хозяйства и промышленности, и производство бриллиантов, которые в дальнейшем использовались для ювелирных целей и шли на экспорт. Все подотрасли успешно развивались, причем две из них — алмазодобыча и ювелирная промышленность — отличались значительной рентабельностью, намного превосходящей средние показатели рентабельности для промышленности в целом.

В 1980-е годы были отдельные периоды, когда СССР был безусловным лидером по добыче необработанных алмазов. Хотя эти данные секретны, можно сказать, что в определённые годы мы были на первом месте в мире по добыче алмазов, как в стоимостном выражении, так и сточки зрения натурального производства алмазов. По производству бриллиантов наша страна всегда входила в пятёрку ведущих держав мира.

За короткое время была создана не только крупнейшая мировая алмазодобывающая промышленность как отрасль экономики, но родилась и развилась целая научная школа, включающая в себя геологию, обогащение, способы отработки месторождений алмазов. Необходимо отметить, что существующие в России технологии добычи и обогащения алмазоносной руды нисколько не уступают технологическим схемам, применяемым на Западе.

В основе обогащения алмазов лежат гравитационные и иные методы, которые основаны на их особых физических свойствах. Но есть и существенные отличия (например, в рентгенолюминесцентной сепарации, в особом способе расчёта устойчивости бортов карьера), которые привели к тому, что если посмотреть на алмазную промышленность России в совокупности и сравнить её с мировой алмазной промышленностью, то можно выделить определённые особенности.

Можно уверенно утверждать, что существует советская (а теперь российская) школа добычи и обработки алмазов, со своей научной базой, со своими достижениями, равно как и со своими определёнными трудностями и неудачами. Суть в том, что мы не копировали слепо мировые образцы, а создали уникальную отечественную технологию добычи и обогащения алмазоносной руды, наиболее приемлемую для существующих в России географо-экономических, климатических и горно-геологических условий эксплуатации коренных и россыпных месторождений алмазов.

СОВРЕМЕННОЕ СОСТОЯНИЕ МИРОВОЙ АЛМАЗОДОБЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ

Основные мировые ресурсы (69,5%) и запасы (68,8%) алмазов сосредоточены в Африке. В целом распределение ресурсов и запасов характеризуется следующим образом (табл. 2) (без Российской Федерации):

| Страна | Запасы,% | Ресурсы, % | |

| всего | ювелирных | ||

| Намибия | 1,23 | 3,34 | 20 |

| Ангола | 15,07 | 22,24 | 16 |

| Ботсвана | 30,75 | 37,07 | 12 |

| Заир | 9,84 | 4,63 | 6 |

| ЮАР | 9,53 | 12,98 | 4 |

| Всего Африка | 68,84 | 83,51 | 70 |

| Австралия | 19,68 | 9,27 | 10 |

| Канада | 9,84 | 5,56 | 14 |

| Другие страны (без России) | 1,64 | 1,66 | 6 |

Запасы и выявленные ресурсы алмазов в мире на 1.01.1996 г.*

Таблица 3Из табл. 2 видно, что и в XXI веке именно Африка и впредь останется основным регионом алмазодобычи (если не будут разведаны принципиально новые и крупные месторождения на других континентах). При этом в самой Африке можно выделить группу стран, являющихся крупнейшими производителями алмазов в регионе. Все эти страны входят в так называемое Южно-Африканское сообщество развития (ЮАСР) и доминируют не только в алмазодобыче, но и в горнодобывающей индустрии Африканского континента в целом (табл. 3).

Добыча алмазов в странах, входящих в ЮАСР (2000 г.)*

| Страна | Добыча алмазов, тыс. карат | Место среди других производителей в Африке |

| Ботсвана | 24651 | 1 |

| Заир | 16500 | 2 |

| ЮАР | 10583 | 3 |

| Ангола | 4006 | 4 |

| Намибия | 1520 | 5 |

| Танзания | 8 | 11 |

| Лесото | 20 | 13 |

| Всего страны ЮАСР | 57288 | — |

| Всего в мире (без России) | 89676 |

Мировое производство алмазов без России (СССР). 1901-2000 гг

В первой половине XX столетия алмазы производились почти исключительно в Африке. Доля остальных производителей (Южная Америка, Евразия) составляла менее 0,1 %. До 1980 года наибольший вклад в мировое производство алмазов вносили ЮАР и Заир. Затем к ним присоединилась Ботсвана, а с 1983 года — Австралия. Доля остальных стран (без учета СССР) не превышала 15%. Скачок в объёмах добычи произошёл начиная с 1982 года в связи с резким её увеличением в Австралии, Заире и Ботсване, что привело за 6 лет к росту мирового производства в 2,5 раза. К 1997 году объём мировой добычи возрос почти в 3 раза по сравнению с 1982 годом. При этом следует указать, что с 1957 года Россия (СССР) является одним из крупнейших производителей алмазов.

На сегодняшний день объём добычи алмазов в мире составляет в стоимостном выражении около 8 млрд. долларов в год. Стоимостная оценка добычи позволяет частично показать реальное место нашей страны в мировом производстве алмазов (табл. 4).

| Страна | Рейтинг по объёму добываемых алмазов | Рейтинг по стоимости добываемых алмазов |

| Австралия | 1 | 6 |

| Ботсвана | 2 | 1 |

| Россия | 3 | 2 |

| ЮАР | 4 | 3 |

| Ангола | 5 | 4 |

| Намибия | 6 | 5 |

| Добыча алмазов в 2000 г.(ранжирование по объёму и стоимости добычи)* |

Среди множества горнодобывающих компаний, вовлеченных в алмазный бизнес, по объёму добычи резко выделяются следующие корпорации: «Де Бирс», «АЛРОСА», «Рио-Тинто», «Би-Эйч-Пи», «МИБА». В то же время по стоимости ежегодно добываемых алмазов безусловными лидерами являются «Де Бирс» (42%) и «АЛРОСА» (22%) (табл. 5).

Таблица 5

Крупнейшие компании-производители алмазов (2000 г.)*

| Группа | Компания-

оператор |

Страна | Рудник (трубка) | Руда,

тыс.т |

Добыча, тыс. кар | Стоимость,

доллУкар |

| «Де Бирс» | ДБКМ | ЮАР | «Венишия» | 3686 | 4498 | 90 |

| ДБКМ | ЮАР | «Премьер» | 2846 | 1782 | 80 | |

| ДБКМ | ЮАР | «Финш» | 4204 | 1925 | 75 | |

| ДБКМ | ЮАР | «Намаквапенд» | 6141 | 810 | 185 | |

| ДБКМ | ЮАР | «Кимберли» | 3508 | 569 | ПО | |

| ДБКМ | ЮАР | «Коффифонтейн» | 2199 | 151 | 250 | |

| ДБКМ | ЮАР | «Оукс» | 212 | 116 | 200 | |

| СП «Де Бирс / Созери эра» | ЮАР | «Марсфонтейн» | 531 | 436 | Ц5 |

| «Де Бирс» | «Дебсвана» | Ботсвана | «Джваненг» | 9237 | 11520 | 115 |

| «Дебсвана» | Ботсвана | «Орапа» | 14682 | 12172 | 50 | |

| «Дебсвана» | Ботсвана | «Летлхакане» | 3511 | 959 | 200 | |

| «Намдеб» | Намибия | Прибрежные россыпи | 23457 | 653 | 350 | |

| «Намдеб» | Намибия | «Де Бирс марин» | 2500 | 576 | 220 | |

| СП «Де Бирс» / Танзания | Танзания | «Вильямсон» | 2958 | 317 | 145 | |

| «АЛРОСА» | «АЛРОСА» | Россия | «Удачная» и другие | На 1 623 100 тыс. долл. США | ||

| СП «Катока даймонд лтд.» | Ангола | «Катока» | 2000 | 1500 | 70 | |

| «Рио-Тинто» | «Аргайл даймонд майнз» | Австралия | «Аргайл» | 11500 | 26000 | 13 |

| «Аргайл даймонд майнз» | Австралия | «Мерлин» | 800 | 200 | 113 | |

Если рассматривать объём добычи алмазов по основным алмазодобывающим компаниям, то ведущим производителем в мире была и остается транснациональная корпорация «Де Бирс». Однако от 80% мировой добычи, которую контролировала «Де Бирс» до выхода на мировой рынок Советского Союза, её доля в текущем году составит только около 42%.

Тем не менее и в настоящее время «Де Бирс» является бесспорным мировым лидером в отрасли — как по объёму добычи алмазов в натуральном выражении, так и по объёму продаж алмазов на мировом рынке. Однако ведущая роль «Де Бирс» в мировом алмазном бизнесе отнюдь не исчерпывается только ведущими позициями в алмазодобыче; её роль лидера становится ещё более ощутимой за счёт доминирующего влияния на разработку идеологии бизнеса, активного участия в стабилизации рынка природных алмазов путём разумного регулирования объёмов добычи и продаж, уровня маркетинга, объёма и качества рекламы, высокого профессионализма на всех направлениях развития мирового алмазно-бриллиантового комплекса, выдающегося уровня научных исследований и аналитических разработок.

На втором месте по уровню добычи находится компания «АЛРОСА», которая добывает около 22% от мирового производства алмазов. Затем идут всемирно известные компании «Би-Эйч-Пи» и «Рио-Тинто». Это многопрофильные горно-металлургические компании, для которых алмазы не являются главным продуктом, но, тем не менее, они имеют значительные объёмы добычи и занимают после нас 3-е и 4-е места в мире.

ПРОБЛЕМЫ СОВРЕМЕННОГО РАЗВИТИЯ АЛМАЗНОЙ ПРОМЫШЛЕННОСТИ РОССИИ

Если анализировать современное состояние нашей отрасли в России, то необходимо отметить, что входе реформ, которые начались в 1990-е годы, трансформировалась и алмазодобывающая промышленность. Но её перевод на современные методы работы имел несколько особенностей, которые существенно отличают сегодняшнюю компанию «АЛРОСА» от других предприятий горнодобывающей промышленности или иных отраслей.

Прежде всего, это особенности, которые касаются внутренней структуры компании, системы её построения, состава акционеров и органов управления компанией. Связано это с тем, что подготовка к создании компании началась до того, как в стране в 1992 году развернулись процессы, связанные с преобразованием отношений собственности, началась приватизация, была признана целесообразность создания многоукладной экономики.

Какие идеи лежали в основе создания компании? В конце 1980-х — начале 1990-х годов в стране шёл поиск структурных и организационных форм, позволяющих сделать предприятия конкурентоспособными, а развитие экономики в целом вывести на новый уровень, соответствующий мировому. Причём задачи должны были решаться с учётом реальных противоречий, которые сложились в то время в системе производственных отношений в стране.

Тогда исходная диспозиция выглядела примерно так. На макроуровне в качестве способа повышения эффективности экономики было принято решение о переходе к рыночным отношениям. Причём сразу к рынку, открытому для конкуренции с иностранными производителями. Следовательно, на мезоуровне — уровне крупных предприятий — необходимо было сконструировать компании по образу и подобию иностранных корпораций, с которыми предстояло вступить в конкуренцию на мировых рынках. В противном случае никаких шансов на рыночный успех нет. Это вопрос чисто структурный, можно сказать, лежащий в сфере производственных сил: из каких производственных подразделений должна состоять успешная компания.

Но были и вопросы, лежащие в другой плоскости — в сфере производственных отношений. Имеется в виду, что создание компании должно было снять острые общественные противоречия. В то время главными виделись противоречия в интересах центра и регионов и между трудом и капиталом или то, что можно было назвать отчуждением трудящихся от собственности. Исходя из этих обстоятельств и разрабатывалась идеология создания компании «Алмазы России-Саха», которая впоследствии стала компанией «АЛРОСА». Она включала в себя три главных элемента.

Во-первых, компания в структурном отношении изначально создавалась как объединение, включающее в себя все циклы, связанные с производством алмазов, начиная от научных исследований и кончая их продажей. В этой связи к базовым горнодобывающим предприятиям бывшего ПНО «Якуталмаз» присоединились так или иначе связанные с алмазодобычей предприятия других отраслей: геологоразведочные, строительные, транспортные, торговые, инфраструктурные, внешнеэкономические, сортировочные, сбытовые, научно-исследовательские.

Решение о создании вертикально интегрированной структуры было прямо противоположным взятому Правительством России в начале 1990-х годов курсу на разукрупнение производственных объединений на отдельные предприятия или даже цеха с последующей их раздельной приватизацией. Но именно такое решение было принято. Его обоснованием послужило то, что «АЛРОСА» конструировалась по модели своих будущих прямых конкурентов на мировых рынках — лучших мировых горнодобывающих компаний («Де Бирс», ВТ2, ВНР и других).

Во-вторых, в период создания компании, да и в настоящее время, алмазодобывающая промышленность была отнесена к числу стратегических отраслей народного хозяйства Российской Федерации, сами алмазы классифицировались как валютная ценность, а многие данные по месторождениям, запасам, остаткам алмазного сырья в хранилищах являлись государственным секретом. Исходя из этого, основные фонды предприятий алмазодобычи были сохранены в государственной собственности и переданы в аренду вновь создаваемой компании «АЛРОСА». При этом уставный капитал самой компании формировался за счёт денежных взносов учредителей. Иными словами, в отличие от других предприятий, имущество государственного ПНО «Якуталмаз» и его смежников, вошедших в состав АК «АЛРОСА», не было приватизировано.

В-третьих, с целью согласования интересов и общей заинтересованности в успешной работе компании её акции были распределены между правительствами Российской Федерации и Республики Саха (Якутия), трудовым коллективом и администрациями районов зоны деятельности алмазной промышленности — улусов «Алмазной провинции». Форма закрытого акционерного общества гарантировала контроль со стороны его участников за движением акций. Эти решения также были нестандартными и самым существенным образом отличались от принятых моделей приватизации.

Таким образом,«АЛРОСА» создавалась как «штучная компания». Решения по структуре её капитала, собственности на основные активы, составу органов управления, принципам и главным направлениям в работе принимались в индивидуальном порядке, применительно только к алмазной промышленности. Они были нацелены на самостоятельный прямой выход на мировой рынок конкурентоспособной по международным меркам новой российской компании, в деятельности которой органически сочетаются интересы федерального центра и субъекта Федерации, государства и трудового коллектива. По замыслу её создателей «АЛРОСА» должна была стать, в какой-то степени, образцом при реформировании стратегически важных для государства отраслей. На практике в массовом порядке в силу ряда идеологических причин реализовать этот замысел не удалось, но жизнь показала, что решения, принятые в алмазной промышленности, оправдали себя.

Поскольку, как указывалось выше, АК «АЛРОСА» создавалась нестандартно, вне принятых общих подходов к преобразованиям предприятий в ходе радикальных экономических реформ в стране начала 1990-х годов, её учреждение потребовало специальных решений. В 1991 и 1992 годах были изданы два указа Президента России, ряд постановлений федерального Правительства, соответствующие решения Президента и Правительства Республики Саха (Якутия). Некоторые из принятых документов были секретными.

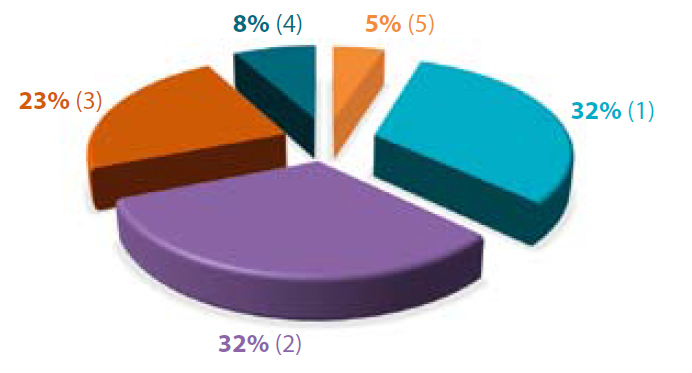

Учредительное собрание по созданию компании «Алмазы России-Саха» (впоследствии — АК «АЛРОСА») прошло 25 июля 1992 года в г. Якутск. Структура акционеров компании показана на диаграмме (рис. 2).

1. Министерство имущественных отношений Российской Федерации.

2. Мингосимущество Республики Саха (Якутии).

3. Работники предприятий и организаций алмазного комплекса.

4. Администрации 8 улусов, на территории которых компания осуществляет свою деятельность.

5. Фонд социальных гарантий военнослужащим при Правительстве России.

Все свои особенности компания сохранила до настоящего времени. И только некоторые аспекты её внешнеторговой деятельности были впоследствии трансформированы, чтобы соответствовать новому действующему законодательству. Но основные принципы построения и управления компанией остались прежними.

Оправдало ли это себя, если заглянуть в историческую ретроспективу? В основном можно сказать — оправдало, потому что за этот период времени добыча алмазов, несмотря на сложнейшие условия, в которых она осуществляется, не только не сократилась, но и существенно увеличилась. В настоящее время по своим технико-технологическим и финансово-экономическим показателям акционерная компания «АЛРОСА» соответствует мировому уровню и является одним из двадцати ведущих предприятий Российской Федерации.

Сегодня АК «АЛРОСА» опять находится в стадии поиска оптимальных решений по дальнейшему совершенствованию организационноправовой формы предприятия. Идет интенсивная работа и по линии Правительства Российской Федерации, и руководства Республики Саха (Якутии). Связано это, в основном, с новыми подходами к принципам взаимоотношений федерального центра и субъектов Федерации.

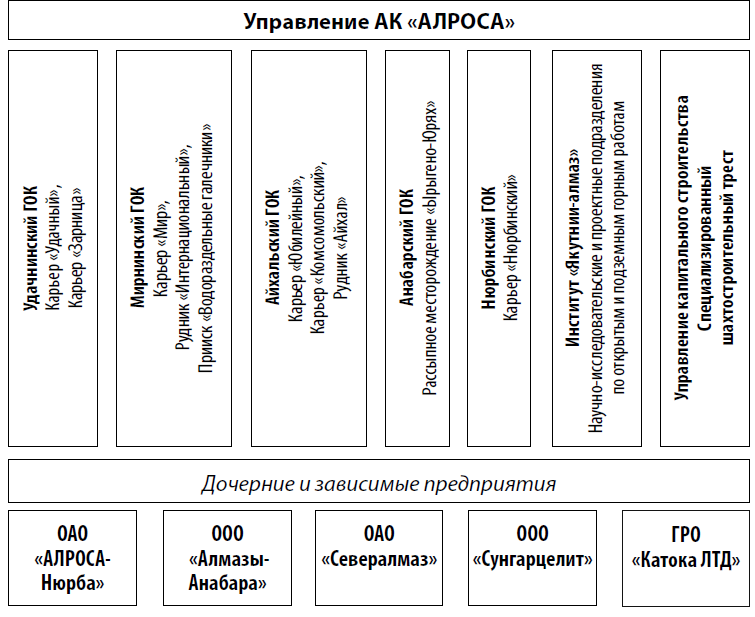

Структурно АК «АЛРОСА» представляет собой группу предприятий алмазодобывающих, вспомогательных и сопутствующих производств. Из них 33 не имеют самостоятельного юридического лица и являются структурными подразделениями компании. Географически основная часть структурных подразделений находится в Республике Саха (Якутии), но есть и расположенные в других регионах Российской Федерации. «АЛРОСА» имеет представительства в Москве и Санкт-Петербурге, которые по своему статусу также являются структурными подразделениями. Кроме структурных подразделений в группу компаний входит 35 дочерних предприятий, которые являются самостоятельными юридическими лицами. Они осуществляют разные виды деятельности и дают товарной продукции более чем на 500 млн. долларов в год, в то время как ядро — собственно АК «АЛРОСА» — производит товарной продукции на 1,6 млрд. долларов в год. Таким образом, совокупный объём продукции, производимой группой «АЛРОСА», составляет около 2,1 млрд. долларов в год. Структурные подразделения и дочерние предприятия компании находятся на территории 13 краёв и областей Российской Федерации. Они имеют разные масштабы деятельности, но главные силы сосредоточены в Западной Якутии.

В основное ядро АК «АЛРОСА» входят научно-исследовательские организации. Это — геологоразведочный институт, бывшее отделение ЦНИГРИ на территории Республики Саха (Якутия), и научно- исследовательский и проектный институт «Якутнипроалмаз», который, помимо выполнения значительных объёмов проектных работ, занимается также научными исследованиями в области технологии добычи и обогащения полезных ископаемых специально для алмазной промышленности.

В компании действуют пять горно-обогатительных комбинатов. Геологоразведочный комплекс включает три геологоразведочные экспедиции и Геологический центр, который руководит их деятельностью и координирует научные исследования.

В Управлении капитального строительства компании пять стро- ительно-монтажных и специализированных трестов.

Среди подразделений производственной инфраструктуры: авиационное предприятие, которое является третьим в Российской Федерации по объёму грузоперевозок; крупное автотранспортное предприятие для транзитных перевозок грузов; речная флотилия и порт; складское хозяйство. Дочерние предприятия АК «АЛРОСА» занимаются добычей нефти и газа, производством и передачей электроэнергии, оптовой и розничной торговлей, социальными и жилищно-коммунальными услугами, а также другими видами деятельности.

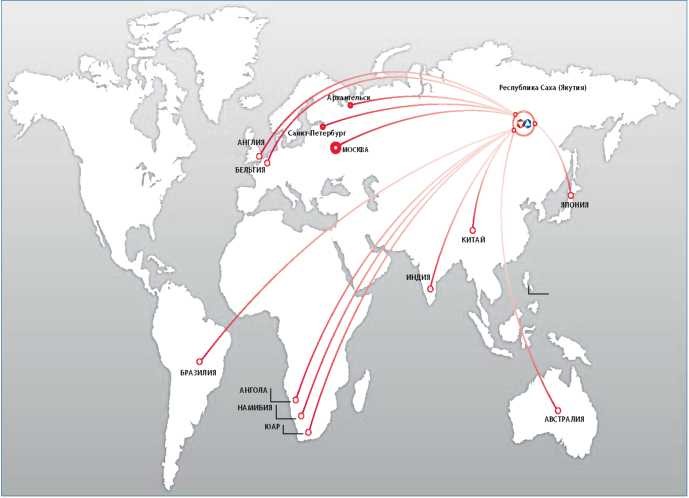

Такая сложная структура компании обусловлена не желанием создать какой-то самообеспечивающийся конгломерат, а тем, что мы находимся в Западной Якутии. Здесь нет иных предприятий, которые могли бы обеспечить нашу деятельность, потому все основные инфраструктурные вопросы приходится решать самостоятельно. Более того, в части социальной сферы мы обеспечиваем и внутренние потребности Республики Саха (Якутия). При этом область интересов компании «АЛРОСА» не ограничивается только Западной Якутией или даже Россией в целом, а простирается и за рубеж (рис. 3).

В Российской Федерации «АЛРОСА» является основой, системообразующим фундаментом алмазно-бриллиантового комплекса страны (АБК). Надо сказать, что есть точка зрения, что никакого алмазно-бриллиантового комплекса не существует, что это выдумка, миф. Представляется, что такие суждения неверны.

И реальной практикой, и экономической теорией, по крайней мере с 1930-х годов, выделены особые таксономические единицы: энерго-производственные комплексы, вертикально интегрированные комплексы, территориальнопроизводственные комплексы, как совокупности предприятий, отраслей и подотраслей, которые связаны длительными и устойчивыми связями и взаимозависимостями. И в этом понимании алмазно-бриллиантовый комплекс безусловно реально существует, независимо от воли, сознания и мнений тех, что считают иначе

Хотя, возможно, на деле они никак не считают, а высказывают свою точку зрения, преследуя определённые цели. Например, отделение производства алмазов от их сбыта. Или запрет алмазодобытчикам заниматься гранильным производством.

В России существует как алмазодобывающая, так и алмазообрабатывающая подотрасли, которые настолько тесно связаны между собой, что на самом деле образуют единый комплекс, даже если формально-организационно находятся в составе разных структур.

Если взять вторую составную часть алмазной промышленности нашей страны — гранильное производство, то надо прямо сказать, что после успехов 1960-1980-х годов входе рыночных реформ оно фактически было уничтожено. Причины известны, прежде всего — это потеря оборотных средств: очень велика стоимость алмазного сырья, которое закупают для производственного цикла, по сравнению со стоимостью основных фондов и производственными издержками. Например, стоимость основных фондов смоленского завода «Кристалл» составляет примерно 3 млн. долл., а закупает завод сырья каждый год на 200 млн. долл. На 1 января 1992 г. оборотные средства государственных гранильных заводов составляли 160 млн. долл., на 1 января 1997 г. — 55 млн. долл., а на 1 января 1999 г. — 41 млн. долл. Потеря гранильщиками оборотных средств обусловлена инфляцией, завышением курса рубля по отношению к доллару, непомерными налогами. Кроме того, государственные предприятия не имели собственных каналов сбыта бриллиантов за рубежом. Это послужило второй главной причиной кризисного состояния государственных гранильньх заводов, поскольку 97% производимых в России бриллиантов экспортируется.

В результате вышеуказанных обстоятельств Московский завод «Кристалл» обанкротился, Алтайское ПО «Кристалл» прекратило закупки сырья с 1994 года. Смоленское ПО «Кристалл» к моменту начала реформ имело существенно более крупные оборотные средства, чем другие государственные предприятия, а также собственную сбытовую сеть за рубежом и смогло полностью сохранить производство.

Таким образом, из некогда мощной советской алмазообрабатывающей промышленности выжил один лишь смоленский завод «Кристалл», который в настоящее время тесно сотрудничает с компанией «АЛРОСА» на основании пятилетней программы, рассчитанной в том числе и на совместное продвижение на мировой рынок российской торговой марки бриллиантов.

Как результат кризиса отечественной алмазообрабатывающей подотрасли на месте разрушенной гранильной промышленности появилось множество новых гранильных производств, созданных, в основном, с участием иностранного капитала. Резкое увеличение доли негосударственных гранильных предприятий в общих объёмах производства и продаж бриллиантов в Российской Федерации обусловлено не столько их более эффективной работой (так, Смоленское ПО «Кристалл» имеет лучшие, чем подавляющее

большинство негосударственных предприятий, показатели эффективности работы), сколько специально созданными для них в 1992-1996 годах преференциями. К числу последних можно отнести: право приоритетного доступа к алмазному сырью; отсрочку платежа за алмазы из Госфонда на 40-60 дней; право вывоза сырья за рубеж якобы для переработки его на «давальческой основе»; цены на алмазы в среднем на 10% ниже мировых; возможность выбора нужного их ассортимента.

При этом декларировались следующие цели: привлечение иностранного опыта огранки и новых технологий; обучение российских управляющих гранильных предприятий навыкам работы на мировом рынке бриллиантов; создание сети сбыта продукции российских гранильных предприятий за рубежом; увеличение объёма и повышение эффективности переработки алмазов в России; создание в стране новых рабочих мест. На практике ни одна из поставленных целей не была достигнута.

Так, более низкие, чем мировые, цены на алмазное сырьё на внутреннем рынке Российской Федерации в сочетании с возможностью вывоза алмазного сырья для огранки за рубежом на «давальческой основе» послужили для большинства совместных предприятий мощным побудительным стимулом к нелегальному экспорту необработанных алмазов для последующей их перепродажи. Основной причиной такого положения дел являлось то, что обратный ввоз готовых бриллиантов практически не контролировался, поскольку установить соответствие объёма сырья, переданного на обработку, и объёма бриллиантов, возвращённых в страну, а также фактическое происхождение сырья, из которого эти бриллианты изготовлены, технически невозможно.

В конце 1990-х годов в России вышел ряд основополагающих нормативных документов, заложивших основу упорядочения деятельности алмазно-бриллиантового комплекса страны и формирования внутреннего рынка алмазов и бриллиантов. К ним прежде всего относятся Федеральный закон «О драгоценных металлах и драгоценных камнях» (1998 г.) и Указ Президента Российской Федерации № 740 (1997 г.), регламентирующий экспорт и импорт алмазов и изделий из них. Выход этих документов частично оздоровил ситуацию в российском алмазно-бриллиантовом комплексе, позволил несколько сократить нелегальный экспорт необработанных алмазов и направить поток алмазного сырья на российские предприятия, создал предпосылки для нормального, а не спекулятивного развития гранильной промышленности России.

Однако эти предпосылки только предстоит в должной мере реализовать. Прежде всего, необходимо решить вопросы разрешительных и таможенных процедур и налогообложения в подотрасли. Если работать строго в рамках действующих подзаконных актов, гранильная промышленность в России вообще не должна развиваться. Действующая у нас разрешительная система такова, что просто уничтожает любое производство. Огранщики произвели бриллианты, но не могут быстро продать их, так как не имеют лицензий, разрешений, квот месяцами и даже полугодиями. А ведь сырьё покупается, как правило, за счёт кредитов и надо за каждый день платить проценты по ним. В России очень жёсткая налоговая система: у нас огранщики платят налогов в 16 раз больше, чем в Индии или в Израиле (табл. 6).

Таблица 6

Уровень налогообложения в крупнейших гранильных центрах мира.

|

Тем не менее, огранщики не только существуют и выживают, но и имеют мощную лоббирующую силу, и даже заявляют, что алмазодобывающая отрасль в России существует только для того, чтобы они производили бриллианты. Интересов алмазодобывающей промышленности, по их мнению, не существует.

Почему же так обстоит дело, если столь плохи условия работы в России, как об этом говорилось выше?

Потому что более чем безбедное существование всех этих бесчисленных СП обусловлено до сих пор системой преференций, продолжающей существовать в Российской Федерации. Так, огранщики имеют право отбирать то сырьё, которое захотят, а остатки экспортируются через «Де Бирс». Кроме того, в стране создана особая система ценообразования на алмазы. Поскольку АК «АЛРОСА» является монопольной организацией, то подвергается ценовому регулированию, поэтому цены на природные необработанные алмазы на внутреннем российском рынке примерно на 6-10% ниже самых низких мировых цен ДТС «Де Бирс» для их привилегированных покупателей сайтхолдеров, а в среднем они ниже мировых для рядовых покупателей на 15-30% в зависимости от ассортимента.

И хотя на первый взгляд может показаться, что это — определённый стимул для развития российской гранильной промышленности, на деле для владельцев гранильных предприятий это стимул для реэкспорта алмазов, для перепродажи их, не обрабатывая внутри Российской Федерации. Ведь эти минимум 15% от очень высокой исходной цены весьма заманчивый гешефт. До принятия Федерального закона «О драгоценных металлах и драгоценных камнях» и выхода Указа Президента России № 740, о которых уже говорилось, совместные предприятия широко использовали схемы «давальческого» за границу сырья, то есть фактически его вывоз производился полулегально.

Эти операции запрещены, но поток сырья за рубеж мимо одноканальной системы «АЛРОСА» (Гохран России) — «Де Бирс» не прекратился, хотя теперь это с правовой точки зрения — чистейшая контрабанда. Это главная статья преступлений, которые существуют в массовом количестве в России; в то же время это — повод для различных разговоров, слухов и домыслов, которые циркулируют вокруг алмазной отрасли.

На этом негативном информационном фоне, как видно, имеющем вполне реальные основания, возникает вопрос: а надо ли развивать российскую гранильную промышленность? Некоторые специалисты говорят, что не надо: лучше продать алмазы, потому что рентабельность добычи алмазов составляет около 50%, а рентабельность огранки алмазов не более 5-10%. Другие утверждают, что российская гранильная промышленность в реальности производит отрицательную добавленную стоимость и существуеттолько за счёт того, что огранщики действительно покупают алмазы очень дёшево, а если бы они покупали алмазы по мировым ценам,то не продали бы произведённые бриллианты ни на внутреннем, ни на внешнем рынках.

Очевидно, что в огранке, как и в любой другой отрасли народного хозяйства, есть определённые естественные пределы эффективности, связанные с национальным уровнем издержек производства и конкурентоспособностью на мировом рынке. В рамках этих пределов российскую гранильную промышленность и надо развивать.

Например, существуют категории алмазов, которые в принципе невозможно рентабельно гранить в России. В Индии в этой отрасли занят млн. работающих, и они вручную производят мельчайшие бриллианты, которые почти невозможно увидеть невооружённым глазом — по сотне алмазов на один карат (а карат составляет 0,2 г). При этом индийские огранщики получают всего до 10 долларов в неделю и работают без отопления и охраны. Россия в таких сверхмелких категориях неконкурентоспособна из-за заведомо более высоких издержек производства.

Чтобы добиться настоящего, а не спекулятивного развития российской гранильной промышленности надо прекратить заставлять АК «АЛРОСА» с помощью внеэкономического, чисто од- министративного принуждения продавать огранщикам алмазы «покрупнее, но подешевле». Государству в первую очередь необходимо выравнять экономические и юридические условия деятельности нашей гранильной промышленности — о них говорилось выше, с условиями в которых в своих странах работают их зарубежные конкуренты. Требуется изменить нормативно-правовую базу, скоординировать усилия на развитии организованного внутреннего вторичного рынка необработанных алмазов, наладить систему кредитования закупок сырья под движение готовой продукции. Это работа каждодневная и кропотливая. Только тогда мы сможем получить конкурентоспособную гранильную промышленность.

МИНЕРАЛЬНО-СЫРЬЕВАЯ БАЗА АЛМАЗОДОБЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ

По разведанным запасам алмазов Россия занимает первое место в мире. Прогнозные ресурсы алмазов в 3-4 раза превышают разведанные запасы, что обеспечивает благоприятные перспективы проведения поисковых работ и выявления новых месторождений.

Все месторождения с учтёнными запасами сконцентрированы в трех алмазоносных провинциях: Якутской, Архангельской и Уральской. Превалирующая часть балансовых запасов алмазов (более 80% категории А+В+С^ сосредоточена в якутских коренных и россыпных месторождениях, остальные запасы приурочены к кимберлитовым трубкам Архангельской области и 0,1% запасов — содержится в россыпных месторождениях Пермской области.

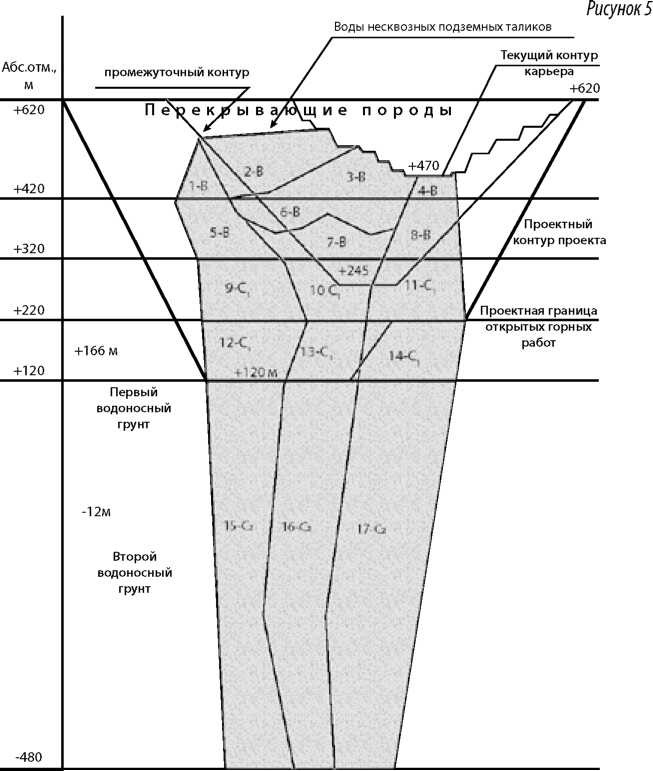

В настоящее время в эксплуатации находятся наиболее крупные и богатые коренные месторождения алмазов — трубки «Удачная», «Интернациональная», «Юбилейная» и «Айхал» в Западной Якутии. В них сконцентрировано более 50% общероссийских запасов, из которых часть пригодна для открытой добычи, а остальные запасы — для подземной отработки. 13 находящихся в эксплуатации россыпных месторождений алмазов содержат 1,4% общероссийских запасов.

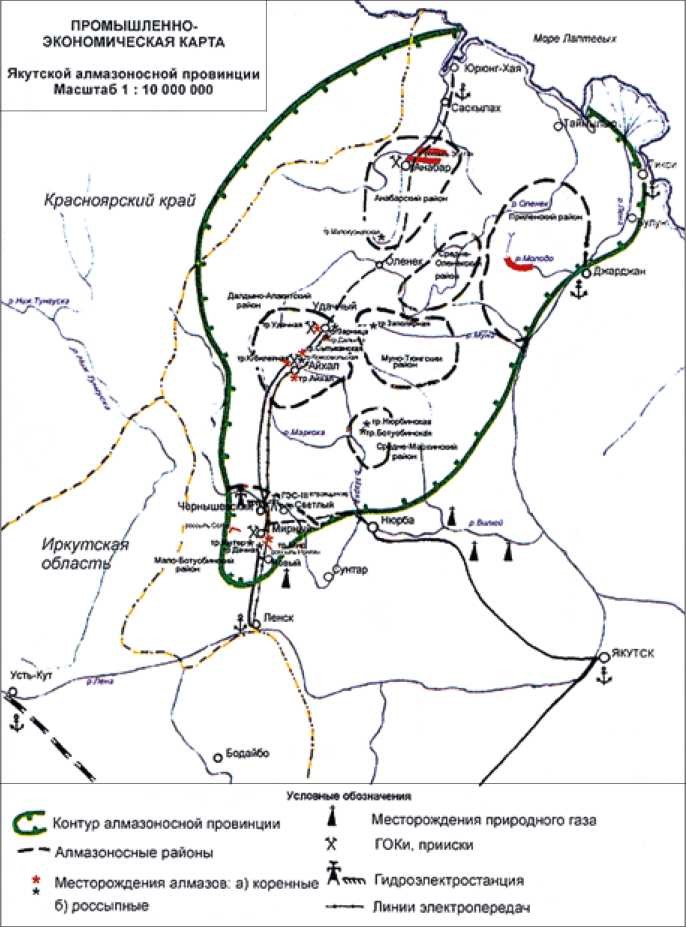

Промышленно-экономическая карта Якутской алмазной провинции

Действующие карьеры находятся в эксплуатации длительное время. Так, трубка «Мир» отрабатывалась с 1957 года открытым способом (по достижении проектной глубины 525 метров карьер был закрыт); трубка «Айхал» — с 1961 года (по достижении проектной глубины 360 метров карьер в 1997 году был закрыт; сейчас на трубке «Айхал» незначительные объёмы руды добываются на небольшом подземном участке из северо-восточного борта карьера), трубка «Удачная» — с 1976 года (глубина карьера на трубке «Удачная» составляет 485 метров при проектной глубине 600 метров); карьер на трубке «Интернациональная» достиг проектной глубины (286 метров) и месторождение переведено на подземную добычу; карьер на трубке «Сытыканская» достиг проектной глубины 435 метров и в 2001 году также был остановлен.

Поскольку в природно-климатических и горно-геологических условиях Западной Якутии месторождения алмазов, как правило, нельзя отработать карьером на глубину большую, чем 600 метров с точки зрения и экономической целесообразности, и технических возможностей, мы подошли к этапу, когда стало необходимым переходить на подземный способ добычи алмазов. Первый в истории нашей страны подземный рудник «Интернациональный» был введён в строй в 1999 году

После закрытия карьеров на эксплуатируемых богатых месторождениях для отработки разведанных запасов алмазов, остающихся за пределами карьеров, также планируется перевод трубок «Мир», «Айхал» и «Удачная» на подземную отработку, что требует крупных капитальных вложений и значительного периода времени (5-10 лет) на строительство подземных рудников.

Однако после перевода наиболее богатых месторождений алмазов (трубки «Мир», «Интернациональная», «Айхал», «Удачная») с открытой на подземную отработку ситуация в алмазодобыче несколько усложнится. Это обусловлено тем, что максимальные технически возможные мощности подземной добычи будут значительно меньше мощностей открытых горных работ, а себестоимость подземной добычи значительно выше. Второй важной проблемой является сама технология отработки месторождений подземным способом. Горно-геологические условия, в которых работает компания, являются сложными: это и минерализованные воды с высокой степенью токсичности и агрессивности, это газы, пласты солей, вечная мерзлота. Поэтому каждый возводимый объект — штучный, уникальный, технология принципиально не может копироваться. Тем не менее, эту задачу необходимо решить, потому что к глубоким горизонтам месторождений приурочены весьма значительные разведанные запасы алмазов.

Всё вышеизложенное требует резкого усиления геологоразведочных работ по укреплению минерально-сырьевой базы алмазодобывающей промышленности — прежде всего за счёт усиления поисково-разведочных работ в Республике Саха (Якутия), а также в Архангельской области, Республике Карелия, в Ленинградской области, в восточной части Красноярского края и других перспективных на алмазы регионах Российской Федерации.

Следует отметить, что необходимость полноценного финансирования геологоразведочных работ на алмазы, помимо качественного ухудшения остающейся минерально-сырьевой базы и снижения обеспеченности действующих алмазодобывающих предприятий, диктуется ещё одной серьёзной причиной. За 50-летний период проведения в Российской Федерации поисков алмазных месторождений наиболее доступные районы были исследованы, в связи с чем все легкооткрываемые месторождения были открыты и разведаны, поэтому к настоящему времени перспективы алмазоносности различных регионов России приурочены, в основном, к районам сложного геологического строения, в которых кимберлитовые трубки перекрыты мощными изверженными и осадочными породами более молодого возраста. В этих условиях поисковые работы на алмазы требуют не только высокой квалификации исполнителей, но и использования новейшего оборудования и аппаратуры, приобретаемых в основном по импорту, применения совершенных поисковых технологий и выполнения значительных объёмов дорогостоящих тяжёлых поисковых работ (бурение колонковых скважин, проходка подземных горных выработок, опробование различных отложений и т. д.).

Для решения усложнившихся поисковых задач АК «АЛРОСА» предпринимает специальные меры по коренному переоснащению имеющихся в её составе специализированных на алмазы геологоразведочных экспедиций: Амакинской, базирующейся в посёлке Айхал, и Ботуобинской, базирующейся в городе Мирном. Третья экспедиция — «АЛРОСА-Поморье», базирующаяся в городе Архангельске, была создана в 2000 году для проведения поисково-разведочных работ на алмазы в Архангельской области и на прилегающих территориях северо-запада европейской части России. На цели технического переоснащения вышеперечисленных экспедиций за период 1998-2002 годов будет израсходовано 1142,3 млн. рублей, что составляет чуть больше 25% от всех ассигнований, выделенных на финансирование геологоразведочных работ на алмазы как за счёт средств госбюджета, так и за счёт средств АК «АЛРОСА» (табл. 7).

Таблица 7

Объёмы финансирования геологоразведочных работ (ГРР),

выполняемых геологическими экспедициями АК «АЛРОСА»

| Виды работ | Объёмы финансирования по годам, млн. руб. | |||||

| 1998 | 1999 | 2000 | 2001 | 2002

(план) |

Всего за 5 лет | |

| Финансирование ГРР за счёт средств госбюджета | 54,2 | 190,2 | 302,8 | 323,9 | 28,0 | 899,2 |

| Финансирование ГРР за счёт средств АК «АЛРОСА» | 202,5 | 176,5 | 332,9 | 661,8 | 1153,0 | 2526,7 |

| Финансирование технического перевооружения экспедиций за счёт средств АК«АЛРОСА» | 11,2 | 66,1 | 337,5 | 507,7 | 220,0 | 1142,3 |

| Суммарные расходы на финансирование ГРР, всего | 268,0 | 432,8 | 973,2 | 1493,4 | 1401,0 | 4568,4 |

| В том числе за счет средств АК«АЛРОСА» | 213,7 | 242,6 | 670,4 | 1169,5 | 1373,0 | 3669,2 |

| Доля расходов в финансировании ГРР, % | ||||||

| — доля госбюджета | 20,3 | 43,9 | 31,1 | 21,7 | 2,0 | 19,74 |

| -доля АК «АЛРОСА» | 79,7 | 56,1 | 68,9 | 78,3 | 98,0 | 80,3 |

Принимаемые АК «АЛРОСА» меры по расширению поисково-раз- ведочных работ и укреплению минерально-сырьевой базы алмазодобывающей отрасли привели ктому, что геологические экспедиции компании уже сегодня выполняют на территории России более 20% всех геологоразведочных работ на твёрдые полезные ископаемые. После завершения мероприятий по техническому перевооружению геологической службы компании находящиеся в её составе экспедиции будут готовы к решению поисковых и разведочных задач на алмазы в любых наиболее сложных геологических условиях- как в перспективных на алмазы регионах России, так и в известных алмазоносных регионах зарубежных стран.

Систематическая поддержка компанией своей геологической службы уже даёт положительные результаты. В 1994 году в новом алмазоносном районе (Средне-Мархинский) открыта высокоалмазоносная кимберлитовая трубка «Ботуобинекая», в 1996 году здесь же (в нескольких километрах от названной трубки) открыто ещё одно богатое месторождение алмазов — кимберлитовая трубка «Нюрбинская». Оба эти месторождения в настоящее время ускоренными темпами готовятся к эксплуатации, что позволит компании сохранить достигнутый уровень добычи алмазов при вовлечении в отработку более бедных резервных месторождений.

Помимо значительных объёмов поисково-разведочных работ на алмазы в Западной Якутии, АК «АЛРОСА» за счёт собственных средств приступила к проведению поисков месторождений алмазов в Архангельской области (проект «Терра») и Эвенкии, изучает возможность выхода с аналогичными работами в Республику Карелия, Ленинградскую область и другие перспективные на алмазы регионы России.

Компания вкладывает в геологию значительные средства. Так, с 1998 по 2002 год, на финансирование выполняемых компанией геологоразведочных работ будет израсходовано 4568,4 млн. рублей, из них собственных средств — 3669,2 млн. рублей, в том числе непосредственно на проведение геологоразведочных работ — 2526,7 млн. рублей и на техническое перевооружение геологоразведочных экспедиций (закупка новой техники, лабораторного оборудования, геофизических комплексов, переоборудование самолетов для геофизических исследований и т. д.) — 1142,3 млн. рублей. В 2001-2002 годах расходы на финансирование геологоразведочных работ за счет средств АК «АЛРОСА» превысят 1 млрд. рублей в год и составят, соответственно, 1169,5 и 1373,0 млн. рублей.

В этот же период (1998-2002 годы) госбюджетом на финансирование проводимых компанией геологоразведочных работ выделено 899,2 млн. руб. При этом необходимо отметить, что если в начале анализируемого периода доля госбюджета в расходах на геологоразведочные работы ежегодно достигала 31,1-43,9%, то в 2002 году она снижается всего до 2%, что объясняется законодательным прекращением с

- января 2002 года выплат горнодобывающими предприятиями средств в Госбюджет России по ставкам возмещения затрат на восполнение минерально-сырьевой базы.

Однако несмотря на столь существенный объём затрат на геологоразведочные работы, мы не можем сегодня сказать, что количество перешло в качество. Научно-техническое развитие и эффективность комплекса поисковых методов — это важнейшая проблема, которая нас беспокоит и которой АК «АЛРОСА» в последние годы уделяет серьёзное внимание.

- * *

Проведённые специалистами компании ещё в 1995 году расчёты показали, что если на протяжении пяти лет не инвестировать в алмазодобывающую промышленность необходимые средства, то добыча алмазов должна была упасть с 1,3 млрд. долларов в 1995 году до 800 млн. долларов в год в 2000 году. Если учесть, что добычные работы ведутся в Западной Якутии с её особыми экономикогеографическими и природно-климатическими условиями (удалённость, повышенные издержки производства, необходимость содержания производственной и социальной инфраструктур, экстремальный климат и другие), то фактически мы подходили к пределу, когда ставилась под сомнение сама возможность дальнейшего существования алмазодобывающей промышленности, поскольку при таких показателях выручки от реализации продукции уже не хватало бы для покрытия всех производственных и социальных затрат, связанных с добычей алмазов.

Поэтому был разработан первый пятилетний план развития компании, который можно по праву назвать планом инвестиций и технического перевооружения. Последовательно, в ходе реализации этого плана были введены в эксплуатацию новые объекты горнодобывающей промышленности. Из них прежде всего надо назвать трубку «Юбилейная»: в посёлке Айхал (в 80 км южнее Полярного круга) был введён в строй горно-обогатительный комбинат«Юбилейный», который по своим параметрам сразу вошёл в число четырёх крупнейших алмазодобывающих горно- обогатительных комбинатов мира по объёмам горных работ и добычи алмазов. Был построен самый северный на планете рудник «Анабар» на базе запасов разведанных многочисленных россыпных месторождений. Это новый для компании сектор добычи: мы впервые создали целый горно- обогатительный комбинат, объектом деятельности которого являются не коренные месторождения, а алмазоносные россыпи. Был введён в эксплуатацию первый в истории страны подземный алмазодобывающий рудник «Интернациональный» мощностью 500 тыс. тонн руды в год.

Помимо строительства новых объектов сырьевой базы и обогатительных фабрик, была проведена масштабная реконструкция карьера трубки «Мир», которая продлила его полноценную работу на 5 лет.

Кроме того, были решены задачи совершенствования производственной инфраструктуры, что позволило не только не снизить уровень, но и обеспечить ежегодный стабильный рост добычи алмазов.

В итоге в 1998 году, через пять лет после организации АК «АЛРОСА», мы добыли алмазов примерно на 400 млн. долларов больше, чем в 1993 году, в то время как без строительства и ввода новых добывающих мощностей и реконструкции действующих предприятий мы должны были, по сравнению с уровнем 1993 года, снизить добычу алмазов на 136 млн. долларов. В 2000 году мы добыли алмазов на 1623 млн. долларов, тогда как по прогнозу без ввода новых производственных мощностей к этому времени объём добычи должен был составить всего 800 млн. долларов.

Как это было сделано? К сожалению, в нашей компании есть определённые ограничения по возможностям привлечения инвестиций. Главным ограничением является то, что мы — акционерное общество закрытого типа, и не можем привлекать средства через акционерный капитал или его производные формы. К тому же до сих пор многие показатели, которые характеризуют деятельность компании: состояние минерально-сырьевой базы, уровень добычи в натуральном выражении и некоторые другие, составляют государственную тайну, и компания не может напрямую обращаться к инвесторам и раскрывать им все данные по тому или иному инвестиционному проекту. Эти ограничения существенно усложняют возможности привлечения кредитов со стороны.

Всем известны и другие объективные факторы: для экономики всей нашей страны в последнее десятилетие главной была проблема накопления капиталов, которая до сих пор не решена, а следствие её — отсутствие финансовых ресурсов для долгосрочного инвестирования. Поэтому мы вынуждены были опираться в основном на собственные источники, используя все возможности на привлечение тех средств, которые можно мобилизовать на российском рынке капитала. В целом, АК «АЛРОСА» удалось инвестировать за пять лет почти 2 млрд. долларов, которые и позволили сохранить и поднять добычу алмазов.

Второй пятилетний план компании, который соответствует утверждённой в 1999 году Правительством Российской Федерации Концепции развития алмазно-бриллиантового комплекса России, требует в новой пятилетке ещё больших инвестиций, по настоящему серьёзных капиталовложений. Предполагается, что львиную долю этих средств составят собственные средства компании, поэтому 95% прибыли приходится направлять на инвестирование в основное производство и создание инфраструктуры. Над проблемой привлечённых ресурсов упорно работаем.

Задачи, которые должна решать сейчас компания, достаточно масштабны.

В эту пятилетку мы одновременно строим четыре подземных рудника. Например, подземный рудник «Удачный» мощностью 4 млн. тонн руды, который должен быть введён в 2007 году, потребует инвестирования в строительство около 1 млрд. долларов и совершенно новых научно- технических решений. Кроме подземных рудников мы строим один из лучших в мире горно-обогатительных комбинатов — Нюрбинский ГОК, который должен выйти на добычу алмазов в объёме 400 млн. долларов в год и базируется на месторождениях, открытых самой компанией в 1994-1997 годах. Компания стала главным акционером в ОАО «Севералмаз» в Архангельской области, и теперь эта новая алмазоносная провинция является зоной нашего действия. Здесь требуется вложить в объекты алмазодобычи и инфраструктуры более 0,5 млрд. долларов на протяжении ближайших пяти лет (2001-2005 годы).

Одновременно мы самостоятельно строим газопровод Мирный — Ай- хал — Удачный и третью очередь Вилюйской гидроэлектростанции, которую мы получили от РАО «ЕЭС России», поскольку они не нашли инвестиций для её строительства. Компания строит нефтеперерабатывающий завод в г. Мирном. Осуществление всех вышеперечисленных проектов в совокупности позволит нам не только стабилизировать, но даже увеличить добычу алмазов, и увеличить, соответственно, и свою долю на мировом рынке, гарантировано обеспечить достаточные доходы как для полноценного финансирования деятельности алмазодобывающей промышленности, так и для отчислений в бюджеты Российской Федерации и Республики Саха (Якутия). Для финансирования строительства новых горнодобывающих предприятий и объектов инфраструктуры в ближайшие 5 лет предстоит израсходовать 2861,5 млн. долларов, из которых 2209,2 млн. долларов- собственные средства компании. Кроме того, в этот же период на финансирование геологоразведочных работ и научно-исследовательскую деятельность планируется направить ещё 216,2 млн. долларов.

Инвестиционные проблемы компании усугубляются тяжелейшим налоговым бременем. Сейчас АК «АЛРОСА» является самым налогооблагаемым предприятием в мире среди горнодобывающих компаний — около 54% наших доходов уходит на налоги. К нам применяется особая система налогообложения, которая, помимо стандартной федеральной шкалы и обычных республиканских и местных налогов, включает ещё дополнительные налоги, которые мы исправно платим. Для сравнения, налоги, которые платят от объёма реализованной продукции ведущие алмазодобывающие кампании мира, обычно не превышают 5-7% (табл. 8).

Таблица 8

Сравнительные показатели по объёму налогообложения ведущих транснациональных корпораций, действующих в алмазной отрасли (млн. долл.).

| «Рио-Тинто» | «Би-Эйч-Пи» | «Де Бирс» | «АЛРОСА» | |||||

| 2000 | 1999 | 2000 | 1999 | 2000 | 1999 | 2000 | 1999 | |

| Реализация

продукции |

9972 | 9310 | 11866 | 12553 | 5918 | 5512 | 1543 | 1413 |

| Налоги (все виды) | 819 | 548 | 538 | 180 | 370 | 233 | 779 | 637 |

| Удельный вес налогов

в реализации, % |

8,21 | 5,89 | 4,53 | 1,43 | 6,25 | 4,23 | 50,48 | 45,08 |

***

Перед нами стоят и новые научно-технические задачи. Я бы обозначил четыре комплекса проблем, которые мы должны решить

вместе с научными учреждениями Российской Федерации и в том числе Санкт-Петербургским горным институтом. Сейчас мы разработали совместную научную программу, и, надеюсь, мы её выполним и решим вставшие перед нами неординарные проблемы.

Из этих проблем я бы выделил кризис в технологии поисков ким- берлитовых трубок в районах сложного геологического строения. Из опыта проводимых нами работ ясно, что в кратчайшие сроки требуется создание новой технологии, методики, аппаратуры, научного обеспечения поисков слабомагнитных кимберлитовых трубок, содержащих крайне ничтожные концентрации минералов — спутников алмазов. Такие месторождения, как правило, практически не проявляются ни в геофизических поисках, ни в шлиховых и геохимических ореолах. Однако поисковая ситуация ещё более усложнится, если возможные нужные объекты перекрываются более молодыми осадочными и изверженными образованиями.

Поэтому сейчас можно утверждать, что, вероятнее всего, уже открыты все (или практически все) месторождения, которые можно было открыть известными на сегодняшний день традиционными геолого-геофизическими и геохимическими методами. На сегодняшний день известно, что и в Архангельской области, и в Якутии новые месторождения, открытые в 1980-е годы, контрастно не отличаются по магнитным свойствам от вмещающих пород. Мы столкнулись и с тем, что ряд открытых в последнее время объектов глубоко погребены под более молодыми отложениями, но вполне пригодны для промышленной разработки. Такими являются, например, самые крупные из новых месторождений Нюрбинское и Ботуобинское.

Поэтому необходимо пересмотреть методы и принципы поисков месторождений алмазов, найти иные критерии их выявления. Перспективы открытия новых месторождений велики, но мы не можем их обнаруживать существующими методами. Необходимы новые подходы, методы и аппаратура, которые пригодны для открытия таких объектов.

С освоением более бедных и отдалённых от основных центров алмазодобычи месторождений возникла проблема транспортировки руды, необходимость разработки технологии её предварительного обогащения непосредственно на борту карьера, потому что иначе придётся перевозить её в полном объёме на расстояние 50 км и более к основным предприятиям и их обогатительным фабрикам. Транспортные затраты при этом в большинстве случаев выводят месторождения из числа рентабельных. Это настолько важная научно- техническая задача, что на решение её сейчас направлены крупнейшие научно-технические силы Российской Федерации, Республики Саха (Якутия) и компании. Объявлена премия в 1 млн. долларов разработчику, который предложит сухой метод обогащения алмазной руды на борту карьера, позволяющий исключить перевозку руды.

Существует и проблема транспорта — мы уходим все дальше и дальше на север, при этом мы не можем действовать традиционными методами прокладки дорог, какэто было возможно в советское время. Теперь требуются новые — более эффективные и дешёвые виды транспорта.

Есть и проблема энергетики, значение которой для районов Крайнего Севера и Заполярья трудно переоценить. Особенно, когда речь идёт об отдалённых и изолированных объектах освоения.

Совокупность этих научно-технических проблем требует от компании и от тех институтов, научных и учебных, с которыми компания взаимодействует, принципиально новых решений. Конечно, вы знаете, что бытовали мнения, что сами по себе институциональные преобразования, такие как переход к рынку, сразу повысят эффективность производства, и как-то в сторону отодвинули инженерные и технологические проблемы. На самом деле, на мировом рынке побеждает инженер, побеждает тот, кто имеет лучшие технологии, лучшую технику и лучшую организацию дела, а за счёт этого лучшее качество продукции и более низкие, чем у конкурентов издержки производства. Мы это хорошо понимаем, поскольку конкурируем напрямую со всеми крупными горнодобывающими предприятиями мира.

ГОРНЫЕ РАБОТЫ Разработка коренных месторождений алмазов.

Открытые горные работы.

Разрабатываемые открытым способом коренные месторождения алмазов в основном представлены трещиноватыми, относительно прочными кимберлитами и вмещающими породами осадочного происхождения. В связи с этим на карьерах широко применяется взрывной способ подготовки горной массы. Для отбойки используются аммиачно-селитренные взрывчатые вещества (ВВ) заводского и собственного приготовления.

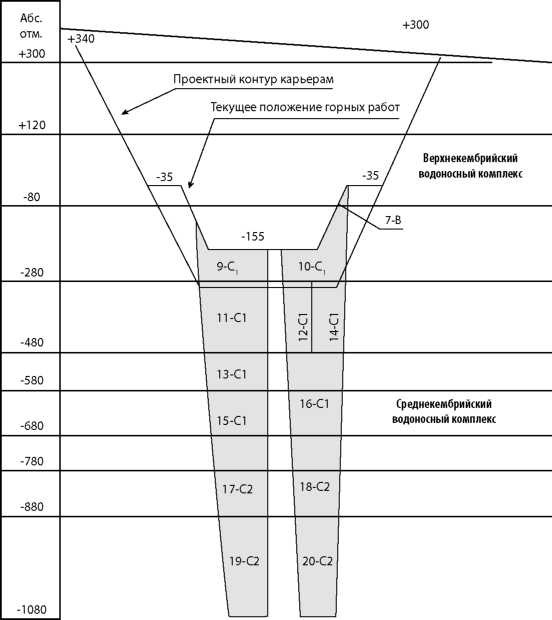

Начиная с 1995 года в крупнейшем карьере компании «Удачный», а с 2000 года в карьере «Юбилейный» (рис. 5), внедрена технология взрывных работ с использованием эмульсионных ВВ фирмы «Дино Нобель». Новая технология предусматривает полную механизацию заряжания сухих и обводнённых взрывных блоков составами, приобретающими взрывчатое свойство непосредственно в скважинах. Построены стационарные пункты приготовления компонентов эмульсионных ВВ. Приобретены смесительно-зарядные машины фирмы «Петербилт» (модели 5М5 и ТТТ).

Трубка «Юбилейная»

- безопасность процессов приготовления и транспортирования составов;

- возможность полной механизации всех работ, связанных с переработкой ВВ. Общий экономический эффект от внедрения технологии эмульсионных ВВ на карьерах компании только за 2000 год составил более 50 млн. рублей.

Бурение взрывных скважин производится станками шарошечного бурения СБШ-200-36, СБШ-250МН. В карьерах Удачнинского ГОКа внедрён буровой станок Р75К5 фирмы «Дрилтек», управляемый одним оператором. Станок предназначен для бурения скважин диаметром от 229 до 279 мм, глубиной до 53,34 метра и представляет собой самоходную буровую машину на гусеничном ходу с дизельным приводом. В условиях одновременной отработки близлежащих месторождений станок с автономной силовой установкой показал высокую эффективность.

С 1999 года на карьерах АК «АЛРОСА» началось испытание и применение новых типов шарошечных долот отечественных и зарубежных фирм «Волгабурмаш», «Бейкер Хьюз», «Варел».

На всех карьерах компании внедрена система радиовзрывная с применением комплекта аппаратуры «Друза-М». Данная система обеспечивает высокую степень безопасности благодаря постоянно включенной блокировке выходных клемм и её контролю (блокировка отключается лишь на 50 мс во время подачи импульса тока во взрывную сеть) и команды «Отсечка», по которой в любое время можно отключить схему от аккумуляторной батареи. Аппаратура проста и удобна в эксплуатации, не требует больших затрат на обслуживание.

Основные направления оптимизации БВР на карьерах АК «АЛРОСА»:

- применение щадящих, кристаллосберегающих методов и приёмов взрывания;

- внедрение современных видов техники и технологий;

- совершенствование технологии постановки уступов в предельное положение.